【住宅購入雑学】変動金利と固定金利について

住宅ローン金利の種類

今回は、ほとんどのお客様が悩まれる『金利の種類』についてお話いたします。

ただし、最初にお話ししておきますと、変動金利と固定金利のどちらが得かという説明ではありません。金利についてどちらが得かというのは、後にならないと分からないからです。ここでは、変動型と固定型の金利について、実際の返済額や借入額の差、そして過去の推移などをご説明しますので、借入される際の判断材料の一つしていただければと思います。

◇変動型と固定型

住宅ローンを借りる場合、ほとんどの銀行において“変動型”と“固定型”の金利商品があります。尚、固定型には全期間固定と期間特約型の2種類がありますが、期間特約型は特約期間が終わると改めて変動型か期間特約型の中から選び直す必要があることから、結果的には変動してしまうため、今回は全期間固定型と変動型での比較をさせていただきます。

ちなみに、全期間固定型の商品としてはフラット35が有名ではありますが、フラット35は取扱金融機関、建物性能、物件価格に対する借入額、融資手数料の支払い方法等により金利の設定が異なるため、ここでは中央労働金庫の1.25%(※最大引き下げ後)を全期間固定型の金利としてお話を進めさせていただきます。

◇比較シミュレーション

現状、変動型の金利は最大引き下げ後で0.4~0.6%台が主流となっておりますので、全期間固定の金利1.25%と比較すると0.65~0.85%の金利差が発生しています。

それではこの金利を元に、シミュレーションしてみましょう。尚、シミュレーションでは全期間固定型金利を1.25%、変動型金利を0.5%とします。

まず、【月々の返済額】からの借入可能額の差を検証します。

例≫月々10万円、借入期間35年とした場合の借入額

変動型・・・3850万円

固定型・・・3400万円

上記より、借入額に450万円もの差が出ることが分かります。

では次に【借入額】を同じとした場合での月々の返済額の差を検証します。

例≫借入額4000万円、借入期間35年とした場合の返済額

変動型・・・103,835円(返済総額43,610,700円)

固定型・・・117,635円(返済総額49,406,700円)

上記より、月々13,800円(年間165,600円)もの差が発生します。

この結果は変動型の金利が低いので当たり前の結果ではありますが、ここからがポイントです。

変動型はその名の通り、金利が“変動”します。なので皆さん変動型か固定型か選ぶのを悩まれるのですが、ここで変動型金利の基準となっている基準金利の推移を簡単にご説明いたします。

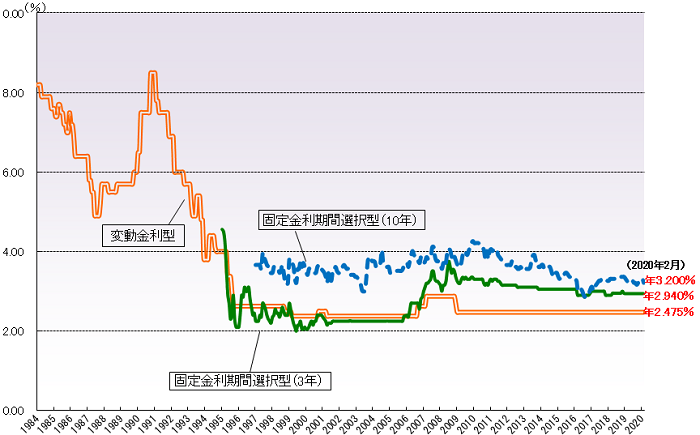

◇基準金利の推移

変動型金利の基準となる基準金利はこの約30年間2.375%~8.5%の間で変動しています。但し、8.5%というのはバブル時代の超好景気時代の金利であり、過去約10年間は2.475%で推移しています。さらに言えば過去25年間でも2.375%~2.875%で推移していますので、変動幅は0.5%となります。

住宅ローン推移(出展元『フラット35』)

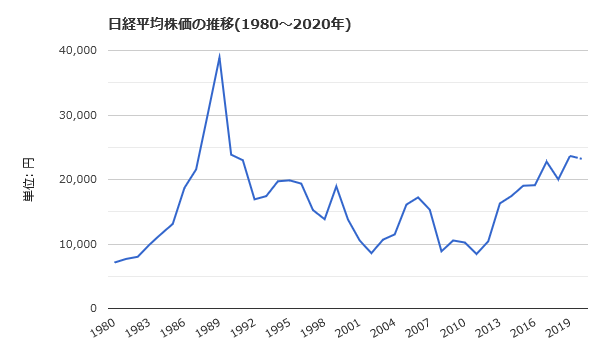

ちなみに、住宅ローンの金利は基本的に景気に連動していますので、過去約30年の日経平均株価の推移をみると、1989年の38,915円を最高に2011年の8,455円が最低となっていて、この10年間では2010年の10,228円から2020年2月7日の23,827円となっています。

日経平均株価推移(出展元『世界経済のネタ帳』)

この推移より、過去10年で日経平均株価は倍以上値上がりしていますが、変動型の基準となる基準金利は2.475%から変わっていませんので、景気に連動するとは言っても、そこまでレスポンス良く密接に連動していないことがお分かりいただけると思います。

単純に金利だけを見ると変動型金利の方が得ではありますが、そこには“変動する”というリスクが伴います。ただし、過去の推移を見ても分かる通り、バブル以降は大きな変動は起こっていません。

◇ミックス金利という選択肢

全期間固定型の“安心”を取るか、変動型の“低金利”を取るか、本当に悩ましいところです。ちなみに、全期間固定型と変動型の金利をミックスする、ミックス金利という商品もありますので、どうしても選べない方はミックス金利を選ぶのも一つかと思います。

尚、当社の過去9年間のお客様の金利型の比率は、変動型90%、全期間固定型5%、ミックス型5%といった感じです。是非ご参考に!

当社では、住宅ローンにつきまして各種シミュレーションを行い、お客様に最適な住宅ローンをご紹介させていただいております。ご興味のある方は是非無料相談会にお申し込みください。

☆☆☆小平市での住まいの『購入』『売却』『建築』は、地域密着型営業の当社にお任せください!☆☆☆

宅建士 佐藤正臣